中国房地产指数系统,在1995年创立,至今30年,见证了房地产行业跌宕起伏。30年,我国房地产企业发展经历了本地起步、竞速扩张、冲高回落,当前在风险化解中探索新模式。第一个十年(1995-2004):房地产企业本地起步,营收规模快速增长,盈利能力和负债水平较低,顺应市场化民企力量崛起。第二个十年(2005-2014):房地产企业竞速扩张,规模快速增长,负债率明显上升,房企密集上市,2014年上市房企达到185家,百强企业销售额十年间增长9倍。第三个十年(2015-2025),分析内容将在后续专题发布。

第一个十年(1995-2004):

国有房企率先上市,2004年上市房企达到90家,营收规模快速增长,盈利能力和负债水平较低,顺应市场化民企力量崛

1990年代初,上海、深圳等前沿开放城市的国有房地产企业抓住房地产市场化初期发展机遇,本地化经营,先行在内地和香港上市。1990年沪深交易所成立并营业。1991年,房地产企业如万科、深宝安A先后上市,1992年中海地产、越秀地产、沙河股份、城投控股等陆续上市。上海、深圳属于中国改革开放的前沿阵地,并且这两个城市均设有证券交易所,房地产市场化发展也较早,政府鼓励当地国企房地产公司发展,所以初期上市房地产公司多属于上海、深圳的国企。1995年,沪深两市及内地在港上市的房地产上市房企数量达到35家,其中A股上市房企32家,占A股总上市企业数量的9.9%。2004年,A股、H股上市房企合计达到90家,其中A股79家,占A股总上市企业数量的5.7%。

2000年左右,部分先行上市房企经营不善发生剧烈变动,8家上市房企被重组更名甚至退市,占1995年前上市房企比例超过20%。如1999年嘉丰股份更名为金丰投资,2000年黔中天A被收购更名为世纪中天,2001年辽物资A更名为银基发展、中山火炬更名为中炬高新,2002辽房天被收购更名为莱茵置业,同年深中侨A退市,2003年甬中元A更名为甬成功,2004年深宝恒被收购更名为中粮地产。截至目前,初期上市的36家房企,接近一半被重组更名及退市。

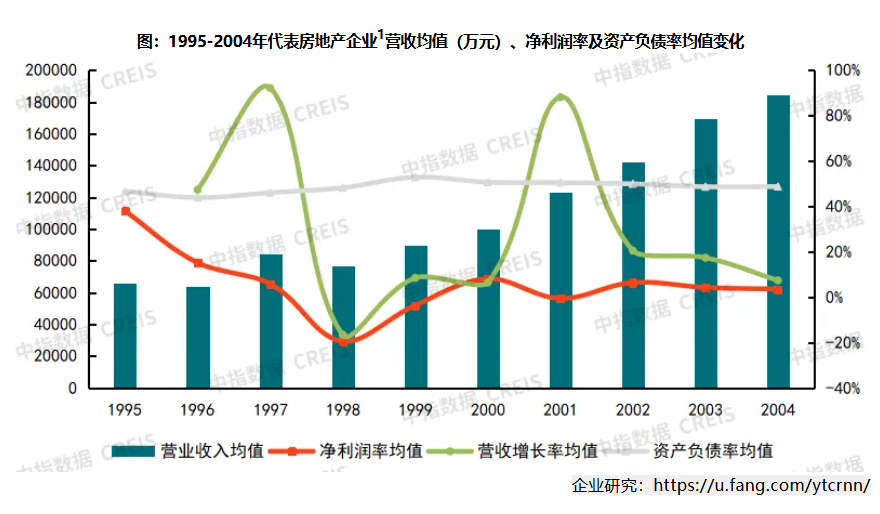

代表房企营收快速增长,盈利水平和负债率均较低。1995年,代表房企营收均值为6.6亿元,2004年达到18.5亿元,年平均增长超过30%,营收规模增长较快。1995-2004年代表房企净利润率均值为5.7%,盈利水平较低。受1997年亚洲金融风暴影响,1998年代表房企净利率均值接近-20%,亏损幅度较大。1995-2004年,代表房企资产负债率均值为48.6%,保持较低水平。

随着住房市场化改革的不断深入和信贷政策的支持,房企抓住房地产市场发展机遇实现业务快速增长。1998年4月,央行发布《个人住房担保贷款管理试行办法》,个人按揭贷款开始实施。1998年7月,国务院下发《关于进一步深化城镇住房制度改革加快住房建设的通知》,标志着福利分房年代的结束、住房商品化时代的开启。1995年-2004年,全国城市化率快速提升,农村人口大量涌入城市,城市人口快速增加、规模扩大。房地产企业凭借对房地产需求的精准把握,实现了营收规模的快速增长。2004年,合生创展销售额破百亿,行业首家百亿房企诞生。随着房地产市场规模扩大,代理和顾问等业务也随之快速增长,2004年合富辉煌在香港上市,成为全国首家策划代理上市企业。

为客观反映我国房地产开发企业的整体状况和发展动态,科学评价房地产开发企业的综合实力,2003年,由国务院发展研究中心企业研究所、清华大学房地产研究所和中指研究院三家机构正式发起成立中国房地产TOP10研究组,致力于对中国规模大、效益佳、品牌优的房地产企业进行研究。中国房地产TOP10研究组办公室设于中指研究院。研究组本着客观、公正、准确、全面的基本原则,以客观数据为唯一依据,充分借鉴国外TOP10研究的理论框架和操作实务,结合中国房地产发展特点,开展TOP10系列研究工作,2003年开始中国房地产上市公司TOP10研究,2004年开始中国房地产百强企业研究和中国房地产企业品牌价值研究,至今均已经历了二十多年,旨在发掘中国房地产优秀企业群体,引领房地产业持续、健康发展。研究成果引起了社会各界广泛关注,相关研究成果已成为评判房地产企业经营实力及行业地位的重要依据。

根据2004年中国房地产百强企业研究成果,从房地产百强企业的所有制结构来看,国有企业正逐渐被非国有企业所取代,2004年百强企业中的国有房地产企业占40%,民营企业和三资企业分别占42%和18%。从房地产百强企业的上市情况来看,26%的企业是上市公司或控股上市公司,其中有6家企业在香港证券交易所上市。从业务来看,房地产百强企业中,以住宅为主营产品的企业共94家,以写字楼为主共3家,以商业地产为主3家。从区域分布来看,主要分布在华北、华东和华南地区,其中华北地区以北京中心,占比32%;华东地区以上海龙头,占比31%;华南地区则以深圳和广州中心,占比25%。

第二个十年(2005-2014):

房企规模快速增长,负债率明显上升,房企密集上市,2014年上市房企达到185家,百强企业销售额十年间增长9倍,开启全国化扩张

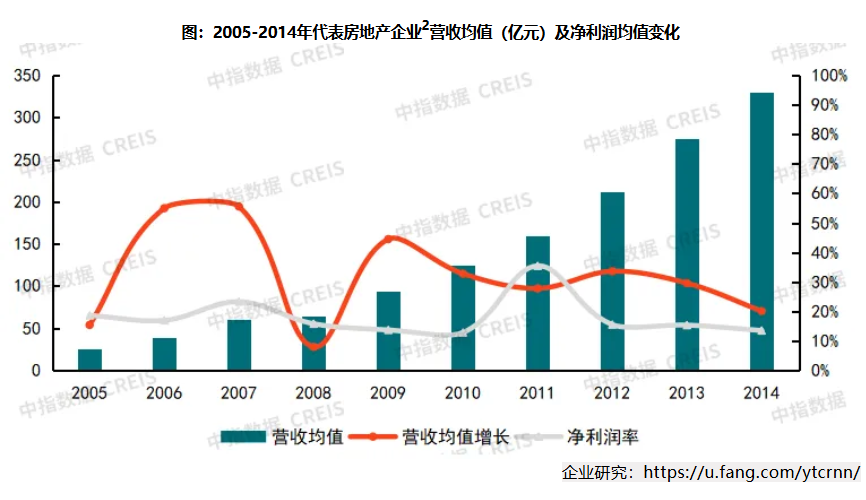

代表房企营收快速增长,盈利能力保持高水平。2005年,代表房企营收均值为24.9亿元,2014年达到330.4亿元,平均每年增长32.2%。其中,2008年增速较低,仅为7.9%,由于美国次贷危机冲击,国内房地产市场受到较大负面影响。从盈利水平看,2005-2014年代表房企净利润率均值为18.1%,保持高位水平。其中,2011年净利润率较高为35.4%,主要是由于2009-2010年销售额快速增长然后竣工结转导致,2009年全国商品房销售额增长超过70%,2010年增速接近20%,销售额快速增长及房价快速上涨,为房企带来较高的利润。

代表房企负债率水平在趋势性上升。从资产负债率来看,2005年代表房企资产负债率均值为59.6%,2014年达到73.2%,平均每年提升1.5个百分点,提升速度较为明显。从净负债率来看,2005-2014年均值为70.9%,其中前五年均值为60%,后五年均值为80.7%,特别是2011年之后,净负债率在90%左右,房企偿债压力陡增。

2004年的“831大限”后,土地出让走向市场化,区域壁垒被逐渐打破,房地产企业迎来蓬勃发展的黄金时期。2005年-2014年,全国城市化率快速提升。此间大规模的基础设施投资和建设以及城市空间的扩张带动了三四线城市发展,城镇体系格局拉开了网状骨架,房地产市场环境持续向好,市场需求旺盛,房地产企业开始如火如荼的全国化快速扩张。房企把握快速城镇化、人口红利、金融宽松等带来的巨大机遇,开启全国化布局,形成了“单城市深耕-区域深耕-全国化扩张”的发展脉络,房企经营规模迅速提升,2010年万科销售额突破千亿,房企第一梯队进入千亿时代,2014年千亿房企达到7家。

资本市场融资成为支撑房企发展的重要途径,一批企业通过上市、增发等资本运作提升资金实力,实现了规模扩张。2007-2009年,A股每年上市的房地产企业数量依次为15家、13家和13家,创造了历史记录,保利地产、荣盛发展、滨江集团在此期间成功上市。内地房企掀起赴港上市热潮,2006-2010年,内地房企在港上市数量为27家,世茂、绿城、碧桂园、远洋、恒大、融创等房企先后成功在香港主板上市。2010年之后,A股房企上市政策监管趋严,房企多选择赴港上市,2013年-2014年内地房企再次集中赴港上市,新上市企业分别有11家与8家,龙光、力高等企业先后登陆香港联交所。2014年,沪深和内地在港上市房地产公司分别为137家和48家。

根据中国房地产百强企业研究成果,2014年房地产百强企业销售额为27007亿元,相比2005年增长了9倍,市场份额由15%提升至35%,市场集中度持续提升。从所有制结构来看,2014年房地产百强企业中民企占比76%,已经占据明显主导地位。从企业布局来看,2008年之前为区域深耕阶段,百强企业深耕大本营周边一二线城市或经济发达区域的重点一二线城市。2009-2014年百强企业开启全国化快速扩张,千亿代表房企平均布局城市近40个。