8月27日,据中指研究院消息,2024年房地产市场整体处于深度调整阶段,市场预期进一步走弱。

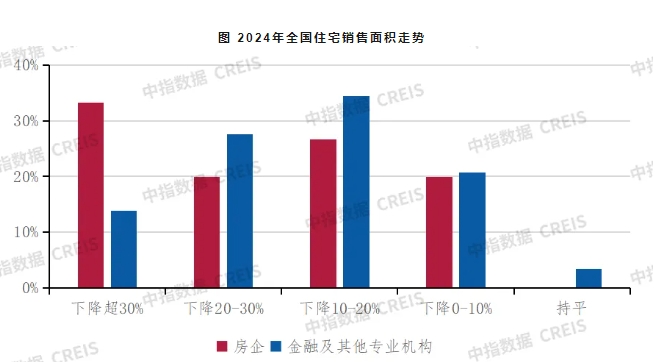

住宅销售层面,调查对象普遍认为2024年全国住宅市场销售面积跌幅将进一步扩大。今年上半年全国新建商品住宅销售面积已下降21.9%,半数调查对象认为2024年全年销售面积同比降幅在20%以内,超七成认为在30%以内。

从不同的机构类型来看,房企调查对象相较于金融机构更谨慎,三成房企调查对象认为2024年销售面积降幅可能超过30%。

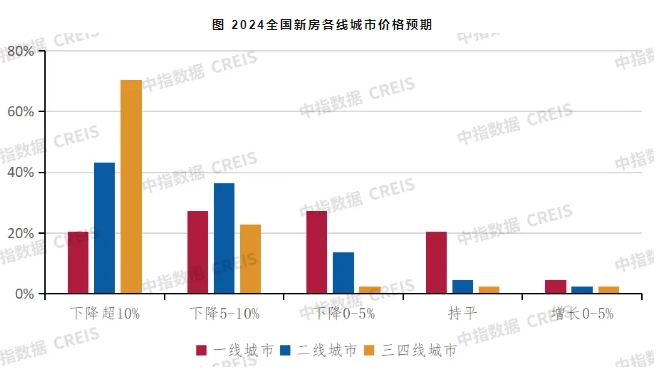

新房价格方面,城市分化预期依然明显,整体预期系统性转弱。城市分化情况与上半年调查结果一致,但是平均预期降幅扩大约5%。约七成调查对象认为一线城市房价保持持平或降幅在10%以内,而上半年调查结果显示六成调查对象认为持平或增长5%以内。

二线、三四线城市价格预期降幅更大,七成调查对象认为三四线城市价格降幅在10%以上。

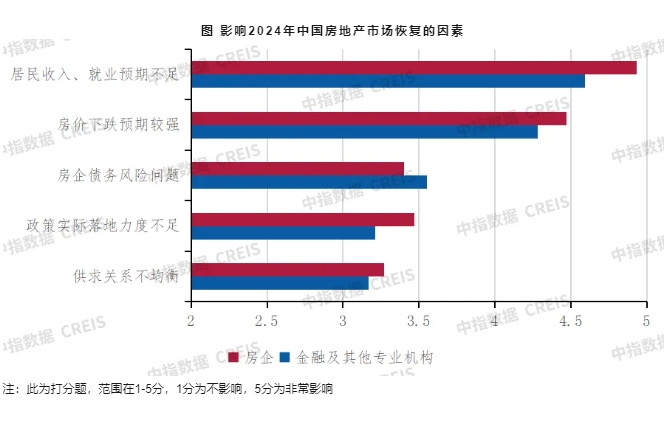

影响市场恢复的因素层面,调查对象认为居民收入、就业预期不足为最大阻力因素。调查对象认为居民收入与房价下跌预期对市场恢复的阻力影响有所加大。房企与金融机构对影响因素的重要性排序基本一致,均认为需求端因素更为关键,且更期待政策调整后的实际效果;仅在房企债务风险问题上,金融机构的关注度高于房企。